विषय प्रवेश

अर्थतन्त्रमा उपयुक्त स्तरको मुद्रा प्रदाय कायम गरी बैंकिङ प्रणालीमा रहेको स्रोत–साधनलाई उत्पादनमूलक क्षेत्रमा लगानी गराई अर्थतन्त्रलाई स्थायित्व प्रदान गर्ने भएकाले बैंकिङ क्षेत्रलाई अर्थतन्त्रको मेरुदण्ड मान्ने गरिन्छ । यस क्षेत्रले वित्तीय मध्यस्थताका माध्यमबाट छरिएर रहेका बचतलाई पुँजीका रूपमा परिचालन गर्न महत्त्वपूर्ण भूमिका खेल्छ । यसका साथै, आर्थिक कारोबारको फरफारक एवं व्यक्ति तथा संस्थाका लागि अत्यावश्यक वित्तीय सेवा प्रदान गर्नसमेत बैंकिङ क्षेत्रले महत्त्वपूर्ण भूमिका खेलेको हुन्छ । यसै परिप्रेक्ष्यमा नेपालको बैंकिङ विकासको सिंहावलकोन गर्दै विद्यमान चुनौती र आगामी बाटोका विषयमा यस लेखमा संक्षिप्त विश्लेषण गरिएको छ ।

नेपालको बैंकिङ विकासक्रम

वि.सं. १९९४ मा नेपाल बैंक लिमिटेडबाट सुरु भएको नेपालको औपचारिक बैंकिङ यात्रा २०१३ सालमा नेपाल राष्ट्र बैंकको स्थापना र सञ्चालन, कृषि विकास बैंक, नेपाल औद्योगिक विकास निगम, राष्ट्रिय वाणिज्य बैंक हुँदै अगाडि बढेको पाइन्छ । सन् १९८० को दशकदेखि देशले आर्थिक उदारीकरणको नीति अपनाएपश्चात् वैदेशिक संयुक्त लगानीका बैंकहरूको प्रवेश भएपछि बैंकिङ क्षेत्रको विकास र सुधारले गति लिएको मानिन्छ । संरचनात्मक समायोजन कार्यक्रम र तत्पश्चात् अवलम्बन गरिएका वित्तीय क्षेत्रको सुधारका कार्यक्रमहरूको फलस्वरूप यस क्षेत्रको संख्यात्मक, गुणात्मक एवं सेवामा उल्लेखनीय वृद्धि र संरचनात्मक परिवर्तन देखिएको छ । सन् १९८५ देखि विश्व बैंक तथा अन्तर्राष्ट्रिय मुद्रा कोषजस्ता बहुपक्षीय निकायहरूको सहयोगमा नेपालले वित्तीय क्षेत्र सुधारसम्बन्धी विभिन्न कार्यक्रम ल्याएको थियो । रूपान्तरणको प्रमुख कार्यहरूमा राज्यको स्वामित्वमा रहेका बैंकहरूको सुधार, आधुनिक बैंकिङ अभ्यासहरूको थालनी, ब्याजदरका नवीन सिद्धान्तको उदारीकरण, नेपाल राष्ट्र बैंकलाई स्वायत्तता प्रदान गरी सबल केन्द्रीय बैंकका रूपमा स्थापित गर्ने तथा अन्तर्राष्ट्रिय मापदण्डअनुरूपको विवेकशील नियमहरूको कार्यान्वयन आदि थिए । उक्त सुधार कार्यक्रमले वित्तीय समावेशिता अभिवृद्धि गर्न, पहुँचविहीन क्षेत्रहरूलाई कर्जाको सुविधा उपलब्ध गराउन तथा बाह्य झट्काको प्रतिरोध गर्न बैंकिङ क्षेत्रको क्षमतालाई सुदृढ बनाउने उद्देश्य राखेको थियो । विभिन्न चरणका यस्ता सुधारका कार्यक्रमलाई नेपाल राष्ट्र बैंकले निरन्तरता दिइरहेको छ ।

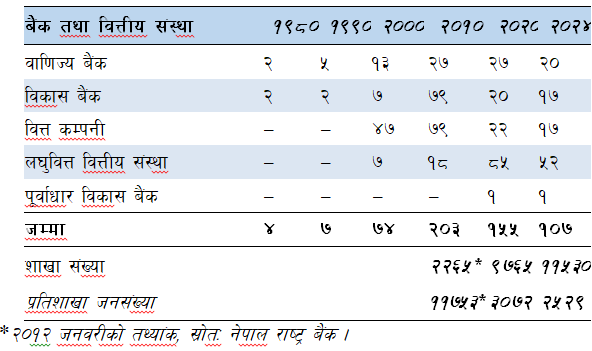

सन् १९८० मा नेपालको बैंकिङ क्षेत्र प्रारम्भिक चरणमा थियो, जतिबेला चारवटा वित्तीय संस्था मात्र थिए । वित्तीय क्षेत्र उदारीकरणको नीतिपश्चात् सन् २००० सम्ममा ७४ वटा बैंक तथा वित्तीय संस्था सञ्चालनमा रहन पुगे । जसबाट बैंकिङ क्षेत्र अझ विविधिकृत हुँदै गयो । सन् २०१० सम्म यसले अझै तीव्रता पायो र बैंक तथा वित्तीय संस्थाको संख्या २०३ पुग्यो । तर, सन् २०१० पछि नयाँ बैंक खोल्न रोक, पुँजी वृद्धि र मर्जर÷प्राप्ति नीतिमार्फत वित्तीय एकत्रीकरण सुरु गरियो । फलस्वरूप बैंक तथा वित्तीय संस्थाहरूको संख्या घटेर सन् २०२० मा १५५ हुँदै हाल सन् २०२४ मा १०८ मात्र हुन पुगेको छ । वर्तमान परिवेशमा बैंक तथा वित्तीय संस्थाहरू आपसमा मर्जर तथा प्राप्ति हुन गई १०८ कायम भएका छन् । (तालिका १)

तालिका १ : वित्तीय संस्थाहरूको वृद्धि

यद्यपि, बैंक तथा वित्तीय संस्थाहरूको संख्यामा कमी आए पनि बैंकको शाखाहरूको संख्या उल्लेखनीय रूपमा बढेर सन् २०१० मा २,२६५ बाट सन् २०२४ सम्ममा ११,५३० पुगेको छ । शाखाहरूको विस्तारले वित्तीय पहुँचमा उल्लेखनीय सुधार ल्याएको छ । जसको फलस्वरूप प्रतिशाखा जनसंख्या सन् २०१० मा ११,७५३ बाट घटेर सन् २०२४ सम्ममा २,५२९ मा रहेको छ (तालिका १) ।

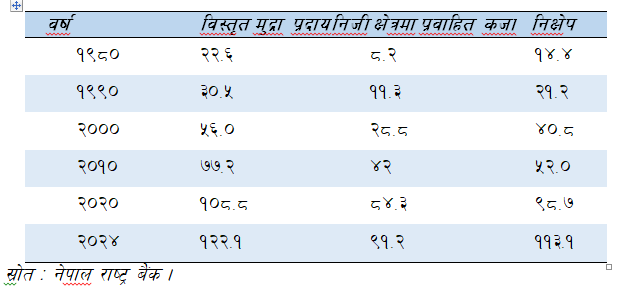

वित्तीय संस्थाको संख्यात्मक बढोत्तरीसँगै वित्तीय गहनतामा नेपालले फड्को मारेको छ । सन् १९८० मा विस्तृत मुद्राप्रदाय देशको कुल गार्हस्थ उत्पादनको २२.६ प्रतिशत, कर्जा कुल गार्हस्थ उत्पादनको ८.२ प्रतिशत तथा निक्षेप कुल गार्हस्थ उत्पादनको १४.४ प्रतिशतमा सीमित थियो । तर नेपालका यी गहनता परिसूचकहरू हाल दक्षिण एसिया स्तरमै धेरैमाथि रहेको र समग्र एसियामा नेपालको स्थान माथि रहन गएको छ । पछिल्लो तथ्यांकअनुसार नेपालको विस्तृत मुद्रा प्रदाय कुल गार्हस्थ उत्पादनको १२२.१ प्रतिशत, निजी क्षेत्रमा प्रवाहित कर्जा ९१.२ प्रतिशत तथा निक्षेप ११३.१ प्रतिशत छ (तालिका २) । यसरी हेर्दा यी परिसूचकहरूले वित्तीय पहुँचको वृद्धि, बैंकिङ सेवाको विस्तार तथा आर्थिक क्रियाकलापलाई प्रवर्धन गर्न उल्लेख्य मद्दत गरेको छ ।

तालिका २ : वित्तीय गहिराइका सूचकहरू, कुल गार्हस्थ उत्पादनको प्रतिशतमा

बैंकिङ क्षेत्रको अन्तर्राष्ट्रिय अभ्यास

अन्य क्षेत्र जस्तै बैंकिङ क्षेत्रलाई समेत विभिन्न अध्ययन अनुसन्धानका नतिजा, विगतका संकटबाट सिकिएका पाठ एवं विश्व बैंकिङसँग सम्बन्धित सदस्य राष्ट्रहरूले अपनाएका विभिन्न सिद्धान्त, संरचना र मार्गदर्शनले निर्देश गर्ने गर्छ । यस क्षेत्रमा खासगरी बासेल कमिटी फर बैंकिङ सुपरभिजनले भुक्तानी प्रणाली र नियमन तथा सुपरिवेक्षणमा अग्रणी भूमिका खेल्दै आएको छ । विश्व बैंक, अन्तर्राष्ट्रिय मुद्रा कोषजस्ता वित्तीय सल्लाहकार संस्थाहरूले वित्तीय क्षेत्र सुधार, मौद्रिक व्यवस्थापन, विदेशी विनिमय, संकट व्यवस्थापन, प्राविधिक ज्ञान प्रदान, अनुभव आदान–प्रदानजस्ता विषयमा भूमिका खेल्छन् । यसैअनुरूप नियामक निकायको स्वतन्त्रता, निरन्तर सुधार, नयाँ प्रविधि तथा प्रोडक्टको प्रयोग र वित्तीय संकटसँग जुध्ने क्षमता विकास प्रमुख छन् ।

सन् २००८ को विश्व वित्तीय संकटपश्चात् बैंकिङ क्षेत्रको नियमन र सुपरिवेक्षणमा थुप्रै नयाँ आयामहरू कार्यान्वयन भएको छ । सूक्ष्म विवेकशील नियमनबाट समष्टिगत विवेकशील नियमन, बलिया संस्थाका लागि पर्याप्त पुँजीकोष, प्रणालीगत जोखिम हुन सक्ने वित्तीय संस्थाको विशेष निगरानी आदि प्रमुख हुन् । सन् २००८ को वित्तीय संकटपश्चात् वित्तीय स्थायित्व प्रवर्धन गर्न तथा प्रणालीगत जोखिम न्यूनीकरणका लागि उल्लेखनीय सुधार भएको छ ।

यस सुधार प्रक्रियामा पुँजीकोष प्रावधान सम्बन्धमा बासेल १ र २ हुँदै हाल बासेल ३ का सिद्धान्त कार्यान्वयनमा छन् र नेपालले समेत ती सिद्धान्तलाई आधार मानी आफू सुहाउँदो सिद्धान्त कार्यान्वयनमा ल्याएको छ । वित्तीय संकटप्रति प्रतिरोधात्मक क्षमता सुनिश्चित गर्न बैंक तथा वित्तीय संस्थाको पुँजीकोष मजबुत बनाउने, तरलता सुनिश्चित गर्ने र धेरै जोखिम लिनबाट रोक्ने आदि पर्छन् ।

पछिल्लो समय मौद्रिक नीति तथा समष्टिगत विवेकशील नियमन बीचको समन्वयलाई पनि जोड दिइँदै आएको छ । वर्तमान परिवेशमा विश्वका अधिकांश केन्द्रीय बैंकले मुद्रास्फीति नियन्त्रण तथा आर्थिक वृद्धिको लक्ष्य हासिल गर्ने परम्परागत भूमिकासँगै वित्तीय स्थायित्वलाई समेत प्राथमिकतामा राख्दै आएका छन् । यसका लागि मौद्रिक नीतिसँगै विवेकशील नियमनबीच उचित तालमेलमा जोड दिइएको पाइन्छ ।

वित्तीय संकटको अनुभवबाट विश्वले बैंकिङ संरचनालाई सबल राख्न नवीन अवधारणा अपनाउँदै गरेका बेला नेपाल राष्ट्र बैंकले समेत बासेल दुई र तीनका सिद्धान्तहरूलाई अपनाउँदै आएको छ । यसअनुरूप, वित्तीय क्षेत्रको एकत्रीकरणमार्फत संख्या घटाउने र पुँजीकोष बलियो बनाउने, प्रतिस्पर्धा र गुणस्तर अभिवृद्धि गर्ने, नियमन र सुरिवेक्षणलाई अनुपालनामा आधारितबाट जोखिममा आधारित बनाउने आदि पर्छन् । यस प्रकारका अन्तर्राष्ट्रिय असल अभ्यासहरूले हाम्रो वित्तीय प्रणालीलाई सुरक्षित र सबल राख्न उल्लेखनीय मद्दत गरेको छ ।

नेपालको वित्तीय क्षेत्रको पछिल्लो अवस्था

कोभिड १९ को महामारीको असरको गहिराइ बढ्दै जाँदा विकसित मुलुकहरूले समेत अर्थतन्त्रमा ठुला चुनौती खेप्नुप¥यो । लकडाउनका कारण ठप्प व्यापार–व्यवसायका कारण अर्थतन्त्र मन्दीमा जाने र अर्कोतर्फ आपूर्ति शृंखलामा असर पुगी मुद्रास्फीति बढ्ने जोखिम धेरैले बेहोर्नुपर्यो । यस्तो अवस्थामा नेपाल राष्ट्र बैंकले पुनर्कर्जा, नियामकीय खुकुलोपनालगायत गैर–परम्परावादी मौद्रिक उपकरणहरू प्रयोग गरेर बजार चलायमान बनायो भने वित्तीय प्रणालीको दैनिक कामकारबाही सञ्चालनमा नेतृत्वदायी भूमिका खेल्यो । फलस्वरूप कोभिड १९ को असर नेपालमा अन्य देशको तुलनामा कम पर्न गयो र हामी छिट्टै माथि उठ्यौं । यसैबीच, वित्तीय बजारमा केही विसंगतिहरू देखिएपश्चात् यसलाई सही ढंगले अघि बढाउन यस बैंकले वित्तीय क्षेत्र सुधारलाई उत्तिकै निरन्तरता दियो । चालु पुँजी कर्जा मार्गदर्शनमार्फत् वित्तीय स्रोतको उपयोगमा हामीले ठुलो सुधार गरेका छौं । वाणिज्य बैंकहरूको संख्या २० वटामा झरेको छ विकास बैंक १७, वित्त कम्पनी १७ र लघुवित्त वित्तीय संस्थाहरू ५२ मा सीमित भएको छ । गाभ्ने/गाभिने एवं प्राप्तिमार्फत वित्तीय क्षेत्र एकीकरणमा उल्लेखनीय उपलब्धि हासिल भएको छ । पूर्वाधार विकास बैंकसमेत सञ्चालनमा छ ।

कोभिड १९ को असरसँगै बाह्य क्षेत्रमा देखिएको दबाबलाई न्यूनीकरण गर्न नेपाल राष्ट्र बैंकले कसिलो मौद्रिक नीति अवलम्बन गरेकामा बाह्य क्षेत्रको दबाब कम भएसँगै सजगतापूर्वक लचिलो बनाउँदै लगिएको छ र यसको प्रतिबिम्ब घट्दो ब्याजदरमा देखिएको छ । निक्षेपमा भएको वृद्धिसँगै मुद्रा प्रदाय विस्तार भएको छ । यद्यपि आर्थिक क्रियाकलापमा देखिएको शिथिलता र समग्र मागमा आएको गिरावटका कारण कर्जाको मागमा अपेक्षाअनुरूप बढ्न सकेको छैन । वित्तीय प्रणालीमा निष्क्रिय कर्जा केही बढेको छ । विगत केही समयमा बैंकको निष्क्रिय कर्जा अनुपातमा वृद्धि देखिएको छ । तुलनात्मक रूपमा खुद निष्क्रिय कर्जा भने अझै पनि कम छ । निक्षेप र कर्जाको ब्याजदर अन्तर घट्दै गएको, वित्तीय प्रणालीको तरलता, पुँजी पर्याप्ततालगायत वित्तीय स्थायित्वका परिसूचक स्वस्थ रहेकाले विभिन्न झट्काका बाबजुद समग्र वित्तीय स्थायित्व कायम छ । राष्ट्र बैंकको निरन्तर प्रयास र प्राथमिकताका कारण वित्तीय पहुँचमा उल्लेख्य वृद्धि भएको छ । वित्तीय साक्षरता अभिवृद्धि तथा ग्राहक संरक्षणमा सुधार आएको छ । वाणिज्य बैंकका शाखा ७५३ वटै स्थानीय तहमा पुगिसकेका छन् ।

विद्यमान चुनौती र सम्भावना

वित्तीय क्षेत्र सुधार कार्यक्रमपश्चात् वित्तीय पूर्वाधार, पहुँच, सुदृढीकरण र कार्यकुशलतामा नेपालले ठुलै फड्को मारे पनि वित्तीय क्षेत्रमा समेत केही सवाल विद्यमान छन् । यसलाई नेपाल राष्ट्र बैंकले मौद्रिक तथा वित्तीय क्षेत्रको सुधारमार्फत सम्बोधनका प्रयास गर्दै आइरहेको छ । ब्याजदर करिडोरको प्रभावकारी कार्यान्वयनका लागि ब्याजदरमा आधारित मौद्रिक नीति सञ्चालन, स्थायी निक्षेप एवं कर्जा सुविधा, खुला बजार कारोबारको आधुनिकीकरणजस्ता कार्य भएका छन् । कर्जाको गुणस्तर अभिवृद्धिका लागि चालु पुँजी कर्जा मार्गदर्शनलगायत ऋणको हरितीकरणलाई रोक्न नियामकीय व्यवस्था गरिएको छ । बैंकिङ प्रणालीबाट कर्जा प्रवाह बढेको तुलनामा अर्थतन्त्रमा आन्तरिक उत्पादन बढ्न सकेको छैन । यसलाई समष्टिगत विवेकशील नियमनका उपायमार्फत सम्बोधन गर्ने प्रयास गरिएको छ ।

बैंक कर्जा आन्तरिक रूपमा औद्योगिकीकरण बढाउन र अर्थतन्त्रको उत्पादनशील क्षमता वृद्धिमा कम प्रयोग गरिएको हुँदा नेपालको बैंकिङ प्रणालीमा तरलता र ब्याजदरसम्बन्धी उतारचढाव आइरहने गरेको छ । यस समस्यालाई सम्बोधन गर्न निर्देशित कर्जा व्यवस्था लागु गरिएको छ । पुँजीबजारको संरचनात्मक विकासमा पछिल्लो समय संख्यात्मक रूपमा लगानीकर्ताको उल्लेख्य बढोत्तरी भए पनि संस्थागत बन्डको बजार विकास हुन नसक्दा वित्तीय साधनको लागि बैंकिङ प्रणालीमा बढी आश्रित हुनुपर्ने स्थिति छ । बैंकिङ र वित्तीय क्षेत्रको विस्तारअनुरूप अर्थतन्त्रमा उद्यमशीलताको विकास नहुँदा पनि कर्जाको अलि बढी केन्द्रीकरण भएको र पहुँच विस्तारसँगै ऋण ग्रस्तता बढ्दै गएको देखिन्छ ।

संस्थागत एवं सरकारी ऋणपत्रको बजार विकासमार्फत पुँजीबजारलाई थप विविधीकरण तथा गतिशील बनाउन नसक्दा दीर्घकालीन पुँजी परिचालनमा अल्पकालीन निक्षेपको स्रोत परिचालन गर्ने बैंक तथा वित्तीय संस्थामाथि अधिक भर पर्ने एवं प्रत्यक्ष पुँजी परिचालन गर्नुपर्ने संस्थाहरू पनि बैंक निक्षेपको ब्याज आम्दानीमा आश्रित हुँदा मौद्रिक बजारमाथि अत्यधिक भार परेको छ । पछिल्ला वर्षहरूमा मौद्रिक नीतिको आफ्नै सीमा हुँदाहुँदै केन्द्रीय बैंकमाथि सबैको आशा बढेको छ । यसका आफ्नै सीमा र दायित्वहरू छन् । यस अवस्थामा अपेक्षा व्यवस्थापन पनि एक चुनौती बनेको छ ।

विप्रेषण आप्रवाह नेपालको बाह्य क्षेत्र स्थायित्वसँग जोडिएको छ । आयातको तुलनामा निर्यातको आधार अत्यन्तै सानो रहेको सन्दर्भमा पर्यटन आम्दानी र विप्रेषण आयमा अपेक्षित वृद्धि नभएमा चालु खाता घाटा बढ्ने र शोधनान्तर स्थितिमा चाप पर्ने देखिएको छ । विप्रेषणमा आधारित शोधनान्तर बचत भएका कारण वस्तु तथा सेवा निर्यातको दिगो आधार नहुन्जेल वैदेशिक श्रम बजारमा हुने उतारचढावको सोझो असर हाम्रो बाह्य क्षेत्र स्थायित्वमा पर्ने गर्छ । साथै, पुँजी खातालगायत बाह्य क्षेत्रमा गरिनुपर्ने सुधारलाई गति दिनुपर्ने देखिएको छ ।

पछिल्ला महिनाहरूमा बंैकिङ प्रणालीमा कर्जा असुली प्रभावित भई निष्क्रिय कर्जा अनुपात बढेको सन्दर्भमा पुँजी पर्याप्ततालगायत परिसूचकहरूबाट वित्तीय स्थायित्वमा दबाब पर्न नदिनेतर्फ सजग रही मौद्रिक नीतिसँग सामञ्जस्यता कायम गर्दै नियामकीय नीति तर्जुमा गर्ने व्यवस्थालाई निरन्तरता दिनुपर्ने आवश्यकता रहेको छ । कर्जाको गुणस्तर बिग्रन नदिई खराब कर्जा कम गराउने चुनौती एकातिर छ भने कर्जाको प्रवाह विस्तारमार्फत आर्थिक गतिविधि चलायमान बनाउनु उत्तिकै आवश्यकता छ ।

बैंकिङ क्षेत्रमा आन्तरिक नियन्त्रण प्रणालीलाई थप सुदृढ गराउँदै, विद्यमान नीतिगत व्यवस्थाको थप निगरानीका साथ अनुपालना गराउने वातावरण सिर्जना गर्ने र बैंक वित्तीय संस्थाको सुशासनको अवस्थालाई मजबुत बनाउँदै लैजानु वर्तमान आवश्यकता छ । यसका अलावा बैंकिङ क्षेत्रले अवलम्बन गरेको डिजिटाइजेसनको गति तथा ग्राहक वर्गमा रहेको डिजिटल फाइनान्सियल लिट्रेसीको खाडलले बैंकिङ क्षेत्रमा जोखिम निम्त्याई प्रणालीगत विश्वास गुम्न नदिनेतर्फ सचेत हुनुपरेको छ । यसका लागि बैंक तथा वित्तीय संस्थाको प्रणालीलाई साइबर रिजिलेन्ट बनाउने, वित्तीय सचेतना बढाउने तथा उपभोक्ता संरक्षणमा जोड दिनुपर्नेछ ।

बैंकिङ क्षेत्रको अर्को चुनौती भनेको संस्थागत सुशासन कायम गर्नु हो । वर्तमान परिवेशमा अधिकांश बैंक तथा वित्तीय संस्थाहरू ऋणको जोखिम व्यवस्थापन गर्न कठिनाइ भोगिरहेका छन् । यसका अलावा, सीमित क्षेत्र तथा उद्योगहरूमा निर्भरता, सञ्चालक समितिले दैनिक काम–कारबाहीमा हस्तक्षेप गर्ने, बैंकर र व्यवसायी नछुट्टिएका आदि सवालहरू विद्यमान छन् र क्रमशः सम्बोधन गर्दै जानुपर्ने देखिएको छ ।

कानुनी, संस्थागत तथा वित्तीय पूर्वाधार विकास वित्तीय क्षेत्रको अर्को चुनौती छ । हालसम्म एकीकृत ग्राहक पहिचान प्रणाली विकास नभएको अवस्थामा यसको अविलम्ब विकासको आवश्यकता छ । कर्जा प्रवाह गर्दा नगदप्रवाहभन्दा पनि धितोलाई अझै प्राथमिकतामा राखिने गरेको सन्दर्भमा प्राकृतिक व्यक्तिको समेत वास्तविक क्रेडिट स्कोर दिनसक्ने कर्जा सूचना प्रणाली विकासतर्फ हामी अग्रसर छौं । यससँगै ऋण असुली प्रक्रियालाई अझै सरलीकरण गर्दै लग्नुपर्नेछ । अर्कोतर्फ, डिजिटल बैंकिङ कारोबार विस्तार हुँदै गर्दा ग्रामीण क्षेत्रहरूमा प्रविधिको अभाव तथा वित्तीय साक्षरताको कमीले गर्दा समग्र बैंकिङ क्षेत्रमा चुनौती थपिएको छ । हामीले डिजिटल बैंकिङ र फिनटेकमार्फत भुक्तानी प्रणालीमा ठुलै फड्को मात्र मारेका छैनौं, हाम्रो प्रणालीलाई क्षेत्रीय र अन्तर्राष्ट्रिय भुक्तानी प्रणालीसँग अन्तरआबद्धता बढाउँदै गइरहेका छौं । यससँगै जोडिएका साइबर जोखिम न्यूनीकरण र वित्तीय साक्षरता प्रवर्धनमा चुनौतीहरू विद्यमान छन् र रहन्छन् ।

समग्रमा बैंक तथा वित्तीय संस्थाले निक्षेप परिचालन र कर्जा प्रवाह मात्र नभई अन्य अत्यावश्यक वित्तीय सेवाहरूसमेत प्रवाह गर्ने गर्छन् । वित्तीय सेवा अर्थतन्त्र र समाजका हरेक पक्षसँग जोडिएको हुनाले वित्तीय प्रणालीप्रति सर्वसाधारणको साख जोगाइराख्न बैंक तथा वित्तीय संस्था दिगो हुनुपर्ने र घाटामा जान नहुने अन्तर्राष्ट्रिय मान्यता छ । बैंक तथा वित्तीय संस्थाहरूले वित्तीय सेवा प्रवाह गर्ने एवं लगानीको मूल स्रोत सर्वसाधारणको निक्षेप रहेबाट आधारभूत वित्तीय सेवाप्रवाह सुनिश्चित गर्न र सर्वसाधारणको निक्षेप सुरक्षित गर्दै वित्तीय स्थायित्व कायम राख्ने सवालमा बैंक तथा वित्तीय संस्था नै घाटामा जाँदा निक्षेपकर्ताको विश्वास गुम्न सक्ने अवस्था रहन्छ ।

अबको बाटो

नेपाल राष्ट्र बैंकले समग्र अर्थतन्त्रको हित, संवर्धन तथा आमजनमानसमा बैंक तथा वित्तीय संस्थाप्रतिको विश्वास कायम राख्न समष्टिगत आर्थिक परिसूचकहरू, विश्व परिवेश तथा आगामी परिदृश्य समेतका आधारमा मौद्रिक तथा वित्तीय नीतिहरू तर्जुमा र सोको कार्यान्वयन गर्दै आएको छ । समग्रमा हेर्दा, नेपालको बैंकिङ क्षेत्र क्षेत्रीय स्तरमै सबल, मजबुत र गहन छ । यद्यपि, वित्तीय स्थायित्व हुँदै आर्थिक स्थायित्व कायम राख्न सके मात्र दिगो आर्थिक वृद्धि र विकास हुने विभिन्न अन्तर्राष्ट्रिय अनुभवले देखाएको छ । अर्थतन्त्रमा देखिएका संरचनागत एवं उदीयमान समस्या सम्बोधन गर्न नीतिगत, कानुनी, संस्थागत एवं मानव संसाधन क्षेत्रमा भने नवीनतम् अभ्याससँगै निरन्तर सुधार गर्नुपर्ने हुन्छ । वित्तीय क्षेत्रमा कतिपय संरचनागत समस्या विद्यमान छन् ।

बैंकिङ क्षेत्र वित्तीय क्षेत्रको एउटा पाटो मात्र भएकाले धितोपत्र बजार, बिमा, सहकारी, गैर–बैंक वित्तीय संस्थालगायत वित्तीय स्रोत परिचालन गर्ने क्षेत्रहरूको कामकारबाहीले अर्थतन्त्रमा प्रभाव पार्छ । तथापि, नेपाल राष्ट्र बैंक मुलुकको केन्द्रीय बैंकका नाताले वित्तीय क्षेत्रको अभिभावकको भूमिका निर्वाह गर्दै आइरहेको सन्दर्भमा वित्तीय क्षेत्रको विकासलाई गति दिँदै आर्थिक स्थायित्व कायम राख्न सधैं तत्पर छ ।

नेपाल राष्ट्र बैंकका गभर्नर महाप्रसाद अधिकारीको यो लेख नेपाल आर्थिक पत्रकार संघ(नाफिज) को अर्थचित्र जर्नलबाट साभार गरिएको हो )

प्रतिक्रिया दिनुहोस्