काठमाडौं । नेपाल राष्ट्र बैंकका गभर्नर प्रा.डा. विश्वनाथ पौडेलले एक सार्वजनिक कार्यक्रममा दिएको अभिव्यक्तिले बैंक तथा वित्तीय क्षेत्र त्रसित बनेको छ ।

नाफिजको वार्षिकोत्सव कार्यक्रममा आइतबार गभर्नर पौडेलले भनेका थिए, “अर्काको कोल्याटरल (धितो) बेचेर आफूलाई फाइदा हुने काम गर्नु भनेको ‘पार्ट अफ करप्सन’ हो । यसलाई राष्ट्र बैंकले क्षम्य रूपमा लिँदैन ।”

गभर्नरको उक्त भनाइका कारण बैंकिङ क्षेत्रमा आन्तरिक तनाव बढेको बताइन्छ । गलत कार्य गर्नेहरुलाई कारबाही गर्नु राज्यको दायित्व हो । बैंकले ऋण दिँदा धितो राख्ने, असुली नभएपछि धितो लिलामी गर्ने तथा आवश्यक परे बैंकले नै सकार्ने कानूनी व्यवस्था छ ।

गभर्नर पौडेलले प्रचलित ऐन, नियम र व्यवस्था विपरीत दिएको यो अभिव्यक्तिले बैंकिङ क्षेत्रमा अराजकता फैलाउन सक्ने तथा मेडिकल व्यवसायी दुर्गा प्रसाई नेतृत्वको ‘नागरिक बचाउ अभियान’ जस्ता समूहलाई प्रश्रय मिल्ने बैंकरहरूको बुझाइ छ ।

हाल प्रसाई समूहले बैंकले लिलामी गरेको धितो अवैध रूपमा कब्जा गर्ने, विभिन्न वित्तीय संस्थाबाट ऋण लिएका ऋणीलाई ऋण नतिर्न उक्साउने, “ब्याज मिनाहा हुन्छ”, “ऋण तिर्नु पर्दैन” भन्ने प्रचारप्रसार गर्दै आएको छ । गभर्नरको अभिव्यक्तिले यस्ता समूहको मनोबल बढ्ने बैंकरहरुको तर्क छ ।

गभर्नरले सार्वजनिक रूपमा “धितो बेचेर फाइदा लिन खोज्नु करप्सन” भएको भनेपछि बैंक सञ्चालनमा समस्या आउने र प्रसाई समूहलाई नै फाइदा पुग्ने एक बैंकरले बताए ।

“बैंकले ऋण दिनासाथ ऋणीको धितो लिलाम गर्ने नीति कहिल्यै हुँदैन,” ती बैंकरले भने,“बैंकले सहजीकरण पनि गर्छ । तर कसैले गलत काम गर्यो भने भने कारबाही उसको विरुद्ध हुन्छ । ऋणी समस्यामा परेमा बैंकले राहत नदिएको कुनै उदाहरण छैन, नत्र देशभर बैंकका नाममा कति जग्गा हुने थियो ?”

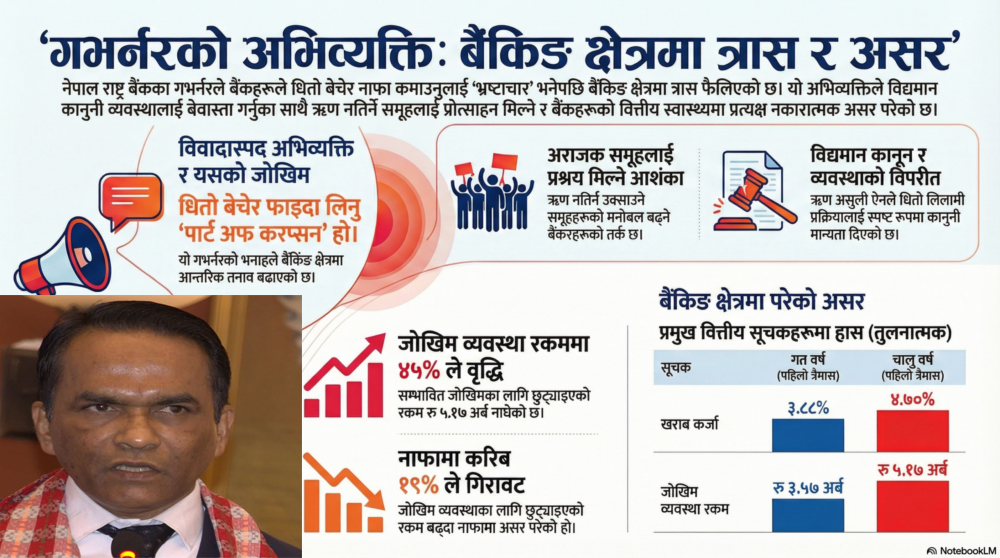

अहिले लिलामीमा सहभागी हुनेको संख्या समेत घटेको छ । बैंकले धितो उठाउन नसकेपछि लोनलस प्रोभिजन राख्नुपर्ने हुन्छ र पछिल्लो समय यस्तो रकम बढ्दै गएको छ । चालु आर्थिक वर्षको पहिलो त्रैमासमा बैंकहरूले सम्भावित जोखिम व्यवस्थाका लागि छुट्याएको रकम ४५.०४ प्रतिशतले बढेको छ । गत वर्षको पहिलो त्रैमासमा ३ अर्ब ५७ करोड २ लाख ९ हजार रुपैयाँ छुट्याइएकोमा यस वर्ष यो बढेर ५ अर्ब १७ करोड ८२ लाख ७९ हजार पुगेको छ । प्रोभिजन बढेकै कारण नाफा करिब १९ प्रतिशतले घटेको छ ।

बैंकको खराब कर्जा गत वर्ष ३.८८ प्रतिशत रहेकोमा अहिले बढेर ४.७० प्रतिशत पुगेको छ । कर्जाको साँवा–ब्याज समयमा असुल गर्न नसक्दा खराब कर्जा बढेको हो । यस्तो संवेदनशील अवस्थामा गभर्नरले बैंकलाई नै असर पर्ने अभिव्यक्ति दिएको भन्दै बैंकहरू असन्तुष्ट भएका छन् ।

नेपाल राष्ट्र बैंक ऐन २०५८ र बैंक तथा वित्तीय संस्था (बाफिया) ऐन २०७३ अनुसार बैंकले बिना धितो कर्जा दिन मिल्दैन । राष्ट्र बैंकले समय–समयमा जारी गर्ने एकीकृत निर्देशनले पनि यही व्यवस्था दोहोर्याएको छ । साथै, बैंक तथा वित्तीय संस्थाको ऋण असुली नियमावली २०५९ को दफा २८ र २९ मा ऋण असुली तथा लिलामी प्रक्रिया स्पष्ट रूपमा उल्लेख छ । बैंकहरूले मनलाग्दी ऋण असुल गर्न सक्दैनन् ।

यदि बैंकले बिना धितो कर्जा दिएको पाइएमा त्यसको जिम्मेवारी बैंकका उच्च अधिकारी तथा सञ्चालकले लिने व्यवस्था छ । किनकि बैंकले ऋण निक्षेपकर्ताको पैसाबाट दिन्छ, ऋण निको नउठे निक्षेपकर्ताले ब्याज पाउँदैनन्, सेयरधनीले लाभांश पाउँदैनन्, राज्यले कर राजस्व गुमाउँछ । त्यसैले बैंकको प्रमुख दायित्व निक्षेपको सुरक्षा हो ।

कर्जा उठेन भने धितोको लिलामी गरिने र आवश्यक परे बैंकले नै सकार्ने प्रावधान ऐनले दिएको छ । यस्तै, कर्जा सूचना तथा कालोसूची सम्बन्धी एकीकृत निर्देशनको दफा १८ ले गलत सूचना प्रवाह, कालोसूचीमै परेकालाई कर्जा प्रवाह, वा कालोसूचीमा सिफारिस नगरेका बैंकलाई जरिवाना तथा कारबाहीको व्यवस्था गरेको छ ।

निर्देशन नमाने बैंकका अधिकारी कारबाहीमा पर्न सक्छन्, तर निर्देशन मानेर कानूनअनुसार काम गर्दा गभर्नरबाटै त्यस्तो कार्यलाई ‘करप्सन’ भनिनु बैंकिङ क्षेत्रका लागि थप दिग्भ्रम उत्पन्न भएको बैंकरहरू बताउँछन् ।

प्रतिक्रिया दिनुहोस्