काठमाडौं । सर्वोच्च अदालतले बैंकबाट लिलामी भएको घर जग्गामा हकवालाले दाबी गर्न नमिल्ने फैसला गरेको छ ।

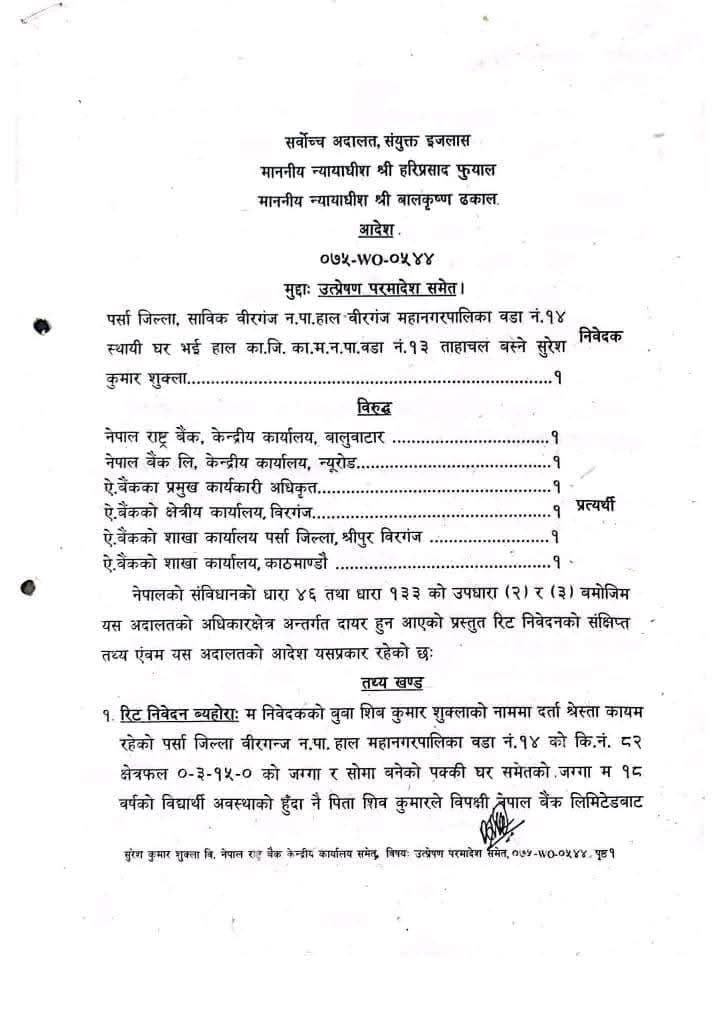

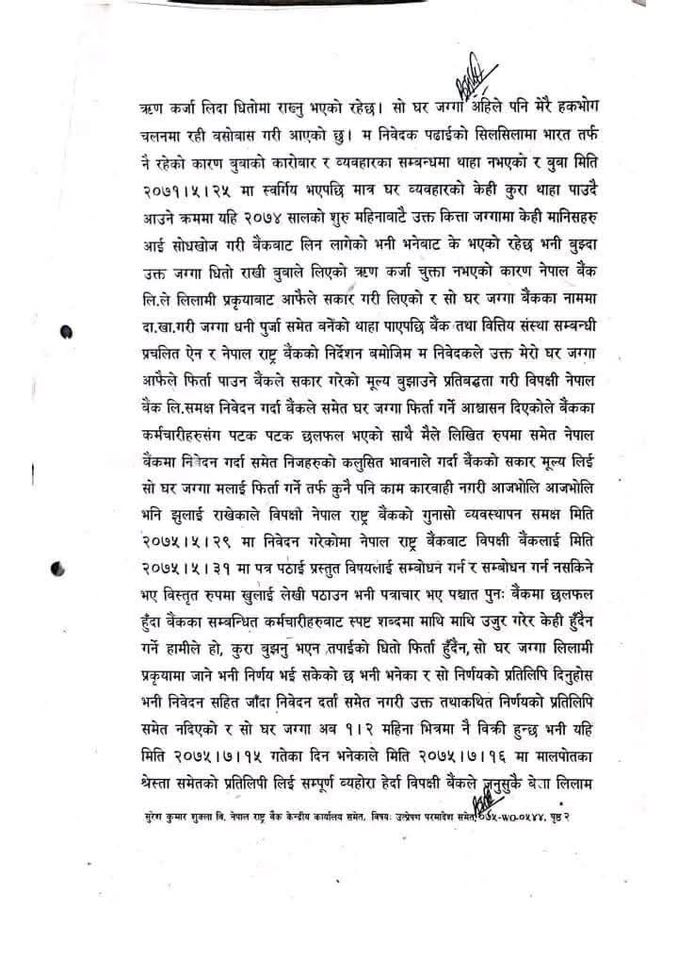

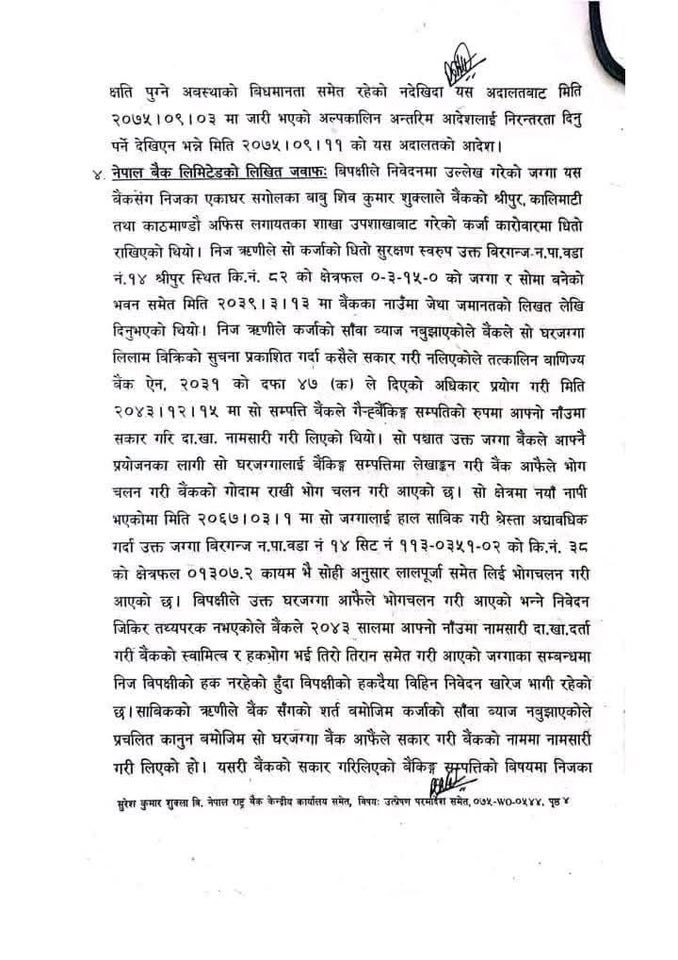

सर्वोच्च अदालतमा सुरेश कुमार शुक्लाले दिएको रित निवेदनको फैसला गर्दै यस्तो आदेश दिएको हो । शिव कुमार शुक्लाले पर्सा जिल्ला विरगञ्ज नगरपालिका १४ स्थित कित्ता नम्बर ८२ को ३ कठ्ठा १५ धुर जग्गा धितो राखी नेपाल बैंकबाट कर्जा लिएका थिए ।

उक्त जग्गा धितो राखेर २०३९ साल असार १३ गते कर्जा लिएका थिए । शुक्लाले कर्जाको साँवा ब्याज समयमा नै नतिरेपछि तत्कालिन वाणिज्य ऐेन २०३१ को दफा ४७ को उपदफा ७ अनुसार २०४३ चैत १५ गते उक्त घर जग्गा नेपाल बैंकले सकारेको थियो ।

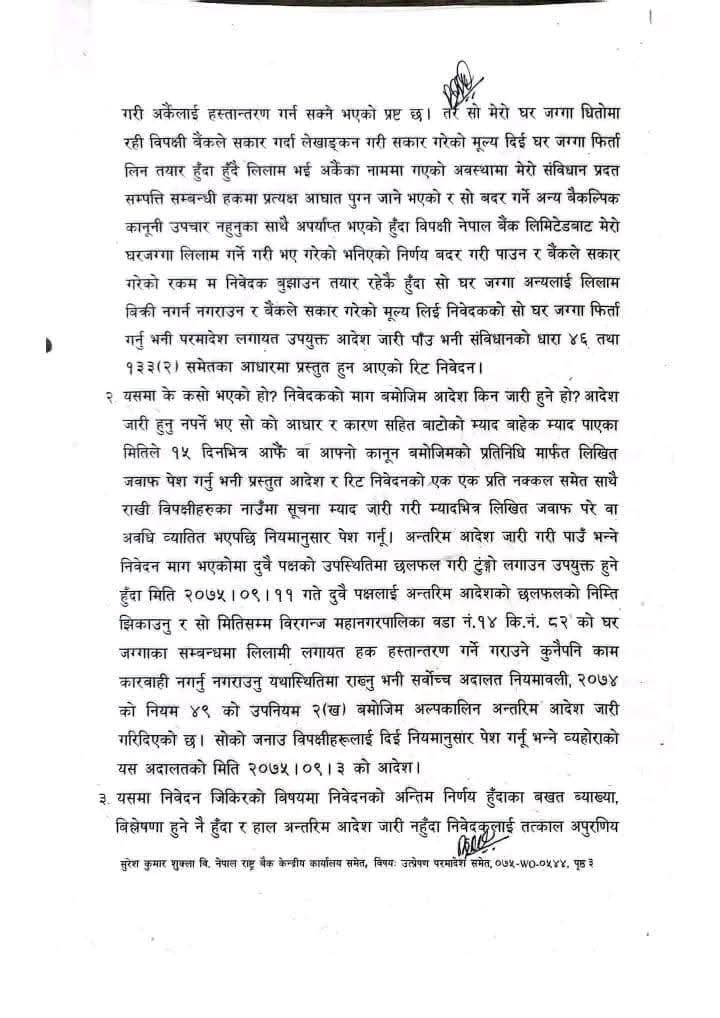

बैंकले घर जग्गा सकारेको ३२ वर्षपछि उनका छोरा काठमाडौं महानगरपालिका–१३ ताहाचल बस्ने सुरेश कुमार शुक्ला धितो फिर्ताका लागि भन्दै रिट निवेदन लिएर सर्वोच्च अदालत पुगेका थिए । सर्वोच्च अदालतका न्यायाधीश हरिप्रसाद फुयाल र बालकृष्ण ढकालको संयुक्त इजलासले बैंकबाट लिलामी भएको घर जग्गामा हकवालाले दाबी गर्न नमिल्ने फैसला गरेको छ ।

अदालतको फैसलामा भनिएको छ “निवेदकका बाबुले बैंकबाट उपयोग गरेको कर्जाको साँवा र ब्याज वापतको रकम निर्धारित मितिमा चुक्ता गर्न नसकेको कारणले गर्दा बैंकले बारबार लिलामीको सूचना प्रकाशित गर्दा समेत धितो लिलामी हुन नसकी बाणिज्य बैंक ऐन, २०३१ को दफा ४७ (क) (७) बमोजिम बैंकको नाममा सकार गरी लिएको र उक्त गैर बैंकिङ्ग सम्पत्तिलाई आफ्नै प्रोजनका लागी बैंकिङ्ग सम्पत्तिमा परिणत गरी आफैले प्रयोग गरिरहेको पाईएको निवेदकका बाबु स्वंयमले उक्त सम्पत्तिको लिलाम कारबाहीका सम्बन्धमा कुनै दावी उजुरी नगरी स्वीकार गरी बसेको लामो समयको अन्तरालपछि छोराले धितो फिर्ताको लागी बैंक समक्ष निवेदन गरेको कुरा स्वभाविक नदेखिएको ३२ वर्षको अन्तरालमा धितो फिर्ताको कारवाही चलाएको कुराको यथार्थपरक नरहेको र गैर बैंकिङ्ग सम्पत्तिको रूपमा रहेको सम्पत्ति फिर्ता गर्ने वा नगर्ने भन्ने कुरा सम्बन्धित बैंक वा ऋणीबीचको आपसी सहमतिमा निर्कयौल हुने विषयमा अदालतले हस्तक्षेप गर्नु उचित नहुने र वर्षौ पहिले कानुनी प्रकृया पुरा गरी बैंकले सकार गरिलिएको सम्पत्तिलाई बिना कुनै आधार औचित्य फिर्ता गर्दै जाने हो भने समग्र बैंकिङ्ग प्रणालीमा नै नकारात्मक परिणाम उत्पन्न हुन जाने भएको र बैंकले निवेदकको संविधान प्रदत्त हकमा कुनै प्रकारको असर पुर्याएको अवस्था नदेखिएको हुनाले निवेदक माग बमोजिम रिट निवेदन जारी गर्ने अवस्था नदेखिदा रिट खारेज हुने ठहर्छ ।”

शुक्लाले २०३९ सालमा नेपाल बैकबाट कर्जा लिदा वहाल रहेको वाणिज्य बैंक ऐन, २०३१ को दफा ४७ (क) (१) मा “कुनै व्यक्ति, संस्था वा उद्योगले बैंकसँग भएको कर्जा समेतका शर्त कवुलियतको पालना नगरेमा वा लिखतको भाकाभित्र बैंकको कर्जा चुक्ता नगरेमा ऋणीले बैंकलाई लेखिदिएको वा बैंकमा राखेको सुरक्षणलाई बैंकले लिलाम विक्री गरी वा अन्य कुनै व्यवस्था गरी आफ्नो साँवा व्याज असुल उपर गर्न सक्नेछ” भन्ने कानूनी व्यवस्था रहेको थियो ।

सोही कानुनी अख्तियारी अन्तर्गत रहेर बैंकले लिलाम बिक्रीको कारबाही गरेको मिसिल सलग्न कागजतहरुबाट देखिएको छ ।

सोही ऐनको ४७ (क) (७) मा “यस दफा बमोजिम बैंकले लिलाम बिक्री गर्दा कसैले नसकारेमा बैंकले उक्त सम्पत्तिको स्वामित्व आफूमा लिन सक्नेछ र त्यस्तो स्थितिमा सम्बन्धित सरकारी कार्यालयहरुले बैंकको जनाउ बमोजिम आफ्नो कार्यालयमा रहेको श्रेस्तामा तदनुसार राजिष्ट्रेशन वा दाखिल खारेज गरी दिनूपर्ने छ” भन्ने कानूनी व्यवस्था रहेको छ ।

सोही कानुनी प्रबन्धको अधारमा बैंकले मिति २०४३ चैत १५ गते उक्त घरजग्गा आफ्नो नाममा नामसारी गरेकोले त्यसलाई कानून विपरितको कार्य भन्न नमिल्ने अदालतको ठहर छ ।

हाल प्रचलनमा रहेको बैंक तथा वित्तिय संस्था सम्बन्धी ऐन, २०७३ को दफा ५७ को उपदफा (१) मा ऋणीले कर्जा लेनदेन सम्बन्धी लिखत वा करारमा वा कबुलियतको पालना नगरेमा वा लिखत वा करारको भाकाभित्र कर्जा वा सोमा लागेको व्याज वा हर्जाना चुक्ता नगरेमा वा दफा ५६ बमोजिम अनुगमन गर्दा ऋणीले जुन प्रयोजनको लागि कर्जा लिएको हो प्रयोजनमा नलगाई दुरुपयोग गरेको देखिएमा कर्जा लेनदेन सम्बन्धी लिखत वा प्रचलित कानुनमा जुनसुकै कुरा लेखिएको भएतापनि ऋणीले बैंक वा वित्तिय संस्थालाई लेखिदिएको वा धितो राखिएको सुरक्षणलाई लिलाम बिक्री गरी वा अन्य कुनै व्यवस्था गरी सम्बन्धित बैंक वा वित्तिय संस्थाले आफ्नो साँवा व्याज असुल उपर गर्न सक्नेछ” भन्ने व्यवस्था रहेको छ ।

दफा ५७ को उपदफा (१) मा “यस दफा बमोजिम धितो सुरक्षणमा रहेको चल अचल सम्पत्ति लिलाम बिक्री गर्दा कसैले नसकारेमा त्यस्तो सम्पत्ति वै वा वित्तीय संस्थाले तोकिए बमोजिम आफ्नो स्वामित्वमा लिन सक्नेछ’’ भन्ने व्यवस्था रहेको छ ।

यसैगरी मुलुकी देवानी संहिता, २०७४ को दफा ५८७ मा धितो वा धरौट लिने व्यक्तिको अधिकार अन्तर्गत उपदफा (१) मा कुनै वस्तु धितो राखी ऋण लिएकोमा त्यस्तो ऋण लिने व्यक्तिले निर्धारित समयभित्र ऋण वा त्यसको व्याज भए त्यस्तो समेत चुक्ता नगरेमा धितो लिने व्यक्तिले कानून बमोजिम कारवाही चलाई ऋण वापत असूल उपर हुनुपर्ने रकम त्यसरी राखिएको धितो प्रचलित बजार मूल्य अनुसार बिक्री वा लिलाम गरी असूल उपर गर्ने वा त्यसरी बिक्री वा लिलाम हुन नसके कानूनको अधिनमा रही त्यस्तो धितो आफ्नो स्वामित्वमा सार्न सकिने भन्ने व्यवस्था रहेको आदेशमा उल्लेख छ ।

प्रतिक्रिया दिनुहोस्