काठमाडौं । पछिल्लो समय बैंक तथा वित्तीय संस्थामा निष्क्रिय कर्जाको रेसियो उकालो लागि रहेको छ । जसका कारण बैंक तथा वित्तीय संस्थाले सम्भावित जोखिम व्यवस्थापन (लोन लस प्रोभिजन) का लागि छुट्टाएको रकम बढाउँदै लगेका छन् ।

चालु आर्थिक वर्षको दोस्रो महिनासम्म आउँदा बैंक तथा वित्तीय संस्थाको सम्भावित जोखिम व्यवस्थापनका लागि २ खर्ब ८४ अर्ब ७१ करोड रुपैयाँ छुट्ट्याएका छन् । बैंक तथा वित्तीय संस्थाको सम्भावित जोखिम व्यवस्थापनमा छुट्ट्याउने रकम गत आर्थिक वर्षको सोही अवधीकोभन्दा २४.६४ प्रतिशत बढेको छ । गत आवमा यस्तो रकम २ खर्ब २८ अर्ब ४२ करोड रुपैयाँ रहेको थियो ।

चालु आवको दुई महिना (भदौ मसान्तसम्म) वाणिज्य बैंकले लोन लस प्रोभिजनको लागि २ खर्ब ४५ अर्ब ८३ करोड रुपैयाँ छुट्ट्याएका छन् । यता विकास बैंकले २७ अर्ब ९३ करोड ८२ लाख रुपैयाँ र वित्त कम्पनी (फाइनान्स) हरुले १० अर्ब ९३ करोड ३० लाख रुपैयाँ छुट्ट्याएका छन् ।

बैंक तथा वित्तीय संस्थाले लोन लस प्रोभिजनको लागि छुट्ट्याउने रकम गत आर्थिक वर्षको दुई महिनाको तुलनामा चालु आवको सोही अवधिमा निकै बढेको छ । वाणिज्य बैंकको लोन लस प्रोभिजन गत आर्थिक वर्षको तुलना २३.१६ प्रतिशतले बढेको छ । यस्तै विकास बैंकको ४३.४१ प्रतिशत र वित्त कम्पनीको १७.०६ प्रतिशतले बढेको नेपाल राष्ट्र बैंकले जनाएको छ ।

बैंक तथा वित्तीय संस्थाहरूको नन–परफर्मिङ लोन (एनपिएल) बढेपछि लोन लस प्रोभिजन उल्लेख्य रूपमा बढेको हो । बैंक तथा वित्तीय संस्थाको जोखिमयुक्त ऋण बढेपछि प्रोभिजन रकम बढाउनु पर्छ । लोन लस प्रोभिजनकै कारण बैंकहरुको नाफामा उल्लेख्य सुधार हुन सकेको छैन । त्यसको असर कालान्तरमा बैंकले सेयरधनीलाई दिने लाभांशमा समेत पर्ने देखिन्छ ।

लामो समयदेखि बैंकमा कर्जाको माग भएको छैन । प्रवाह भएको कर्जा समयमा उठेको छैन । बैंकहरु ऋण उठाउने दबाबमा छन् । कर्जा लिने निजी क्षेत्र विभिन्न कारणले झनै निराश बन्दै गएका छन् । देशको अस्थिर राजनीति, भदौ २३/२४ गते भएको जेनजी आन्दोलन र त्यसले पारेको क्षति, त्यसले निजी क्षेत्रमा सिर्जना गरेको त्रासले उद्योगी तथा व्यवसायी कर्जा लिएर लगानी गर्ने भन्दा पनि भएको लगानी कसरी सुरक्षित गर्ने भन्ने चिन्तामा रहेका छन् ।

पछिल्लो राजनीतिक घटनापछि निजी क्षेत्रका संस्थाहरू उद्योग वाणिज्य महासंघ, नेपाल उद्योग परिसंघ, नेपाल चेम्बर अफ कमर्सलगायतले उद्योग व्यवसायमा सुरक्षाको ग्यारेन्टी माग गरिरहेका छन् । उद्योग व्यवसाय गर्ने वातावरण बनाउन सरकारसँग पटक पटक जोडदार माग गरिरहेका छन् ।

निजी क्षेत्रमा कर्जा प्रवाह नहुँदा वा व्यापार नहुँदा त्यसको असर निजी क्षेत्रमा मात्रै नभएर बैंकिङ प्रणालीमा पर्ने गर्छ । कर्जा प्रवाह हुँदैन । दिएको कर्जा उठ्दैन । अनि बैंकहरुले सम्भावित कर्जा जोखिमका लागि राखेको रकम बढाउनुपर्छ ।

समयमा नै कर्जाको सावाँ ब्याज उठाउन नसक्दा नै बैंकहरुमा खराब कर्जा बढ्दै गएको हो । जसले गर्दा ठूलो रकम लोन लस प्रोभिजनका लागि छुट्टाउनु परेको बैंकर्सहरुको भनाइ छ ।

चालु आवको भदौ मसान्तसम्म बैंक तथा वित्तीय क्षेत्रको एनपिएल औसतमा ४.६२ प्रतिशत पुगेको छ । यो अवधिमा वाणिज्य बैंकको एनपिएल ४.४४ प्रतिशत, विकास बैंकको ५.०३ प्रतिशत र वित्त कम्पनीको ११.०५ प्रतिशत पुगेको नेपाल राष्ट्र बैंकले जनाएको छ ।

यता केही समयदेखि निर्माण, उद्योग तथा रियल–स्टेट क्षेत्रमा वित्तीय समस्या आउँदा बैंकको निष्क्रिय कर्जा बढ्दो छ । कात्तिक ४ र ७ गते विद्युत् प्राधिकरणले विभिन्न २५ वटा उद्योगले डेडिकेटेड फिडर र ट्रंक लाइनको करिब ६ अर्ब बक्यौता नतिरेको भन्दै विद्युत् लाइन काटेको छ । त्यसको असर कस्तो पर्ने हो त्यो आगामी समयमा देखिने नै छ ।

बैंक तथा वित्तीय संस्थाहरूले प्रवाहित कर्जालाई वर्गीकरण गरी सोहीअनुसार कर्जा नोक्सानी राख्नुपर्ने व्यवस्था राष्ट्र बैंकले गरेको छ । जसअनुसार अब बैंकहरुले असल कर्जामा १.२५ प्रतिशत, सूक्ष्म निगरानीमा ५ प्रतिशत, कमसल कर्जामा २५ प्रतिशत, शंकास्पद कर्जामा ५० प्रतिशत र खराब कर्जामा शत प्रतिशत प्रोभिजन गर्नुपर्छ । सोही व्यवस्था अनुसार बैंकहरुले प्रोभिजन गरेका हुन् ।

बैंकले कर्जा प्रवाह गर्ने बित्तिकै त्यसलाई असल कर्जामा वर्गीकरण गरेर १.२५ प्रतिशत प्रोभिजन गर्नुपर्छ । कर्जा प्रवाह गरेको ३ महिनासम्म साँवा सूक्ष्म निगरानीमा राखेर ५ प्रतिशत प्रोभिजन गर्नुपर्छ। ३ देखि ६ महिनासम्म साँवा ब्याज भुक्तानी नहुँदा कमसल कर्जामा वर्गीकरण गरी २५ प्रतिशत प्रोभिजन गर्नुपर्छ ।

यसैगरी, ६ महिनादेखि १२ महिनासम्म साँवा ब्याज भुक्तानी नभएमा शंकास्पद कर्जामा वर्गीकरण गरी ५० प्रतिशत प्रोभिजन गर्नुपर्छ । एक वर्षमाथि साँवा ब्याज भुक्तानी नभएको कर्जामा शत प्रतिशत प्रोभिजन गरी कर्जा असुली प्रक्रियामा बैंक जान्छन् ।

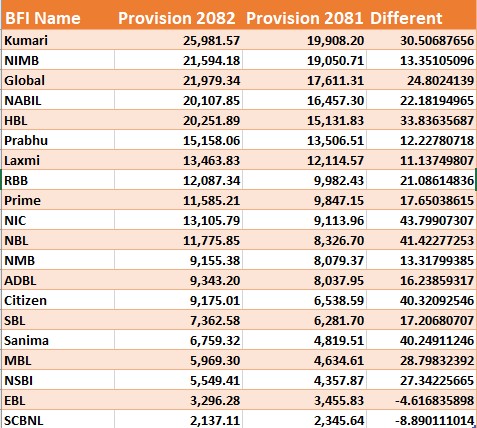

वाणिज्य बैंकमा सबैभन्दा धेरै लोन लस प्रोभिजन कुमारी बैंकको, अन्य बैंकको कति छ ?

चालु आर्थिक वर्षको दोस्रो महिनासम्म आउँदा सबैभन्दा धेरै लोन लस प्रोभिजनको लागि कुमारी बैंकले छुट्ट्याएको छ । भदौ मसान्तसम्म कुमारी बैंकको लोन लस प्रोभिजन २५ अर्ब ९८ करोड १५ लाख रुपैयाँ रहेको छ । यस बैंकको यस्तो प्रोभिजन एक वर्षमा ३० प्रतिशतले बढेको नेपाल राष्ट्र बैंकले जानकारी दिएको छ । गत आर्थिक वर्षमा यस बैंकको यस्तो प्रोभिजन १९ अर्ब ९० करोड ८२ लाख रुपैयाँ थियो ।

यसैगरी, प्रोभिजन सबैभन्दा धेरै रहेको अक्रो बैंक नेपाल इन्भेष्टमेन्ट मेगा बैंक रहेको छ । यस बैंकको यस्तो प्रोभिजन चालु आवको दोस्रो महिनासम्म आउँदा २१ अर्ब ५९ करोड रुपैयाँ माथि रहेको छ । ग्लोबल आइएमई बैंक, नबिल बैंक र हिमालयन बैंकको प्रोभिजन २० अर्ब रुपैयाँभन्दा धेरै रहेको छ । प्रभु बैंकको यस्तो प्रोभिजन १५ अर्ब रुपैयाँभन्दा माथि रहेको छ भने लक्ष्मी सनईराज बैंकको १३ अर्ब रुपैयाँभन्दा माथि रहेको छ ।

तथ्यांक

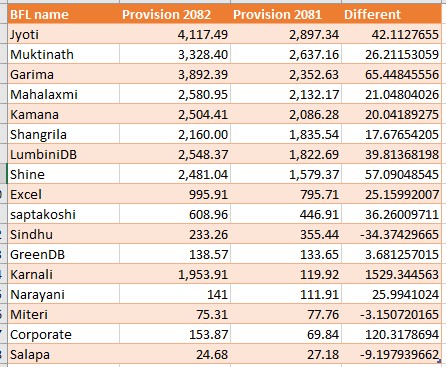

विकास बैंकमा सबैभन्दा धेरै प्रोभिजन ज्योति विकासको, अन्य कुनको कति?

चालु आवको दोस्रो मसान्तसम्म आउँदा सबैभन्दा धेरै प्रोभिजन गर्ने विकास बैंक ज्योति विकास बैंक रहेको छ । यस बैंकले चालु आवको दोस्रो महिनासम्म आउँदा यस बैंकले ४ अर्ब ११ करोड ७४ लाख रुपैयाँ प्रोभिजन गरेको छ । बैंकले गर्ने प्रोभिजन गत आवकोभन्दा ४२ प्रतिशतभन्दा धेरै बढेको छ । यसैगरी, मुक्तिनाथ विकास बैंकले प्रोभिजनको लागि ३ अर्ब ८९ करोड रुपैयाँ छुट्ट्याएको छ । यस बैंकको यस्तो प्रोभिजन गत आवको भन्दा २६ प्रतिशत बढेको छ ।

तथ्यांक

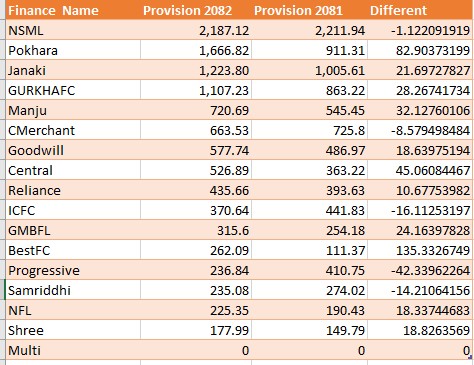

वित्त कम्पनी तथ्यांक

प्रतिक्रिया दिनुहोस्